A inadimplência no Brasil atingiu níveis históricos, afetando mais de 80,6 milhões de brasileiros em novembro de 2025, segundo o Mapa de Negociação e Inadimplência da Serasa. O aumento das dívidas não pagas reflete a dificuldade da renda em acompanhar o custo de vida, o uso do crédito para despesas correntes e as altas taxas de juros, consolidando um ciclo de endividamento persistente.

Somente em novembro, 173 mil pessoas foram adicionadas à lista de inadimplentes, e, ao longo de 2025, foram registradas 321 milhões de dívidas negativas, equivalentes a cerca de R$ 511 bilhões. O impacto vai além das finanças: 96% dos consumidores afirmam que a inadimplência impede a realização de projetos pessoais, enquanto 90% relatam efeitos na autoestima e na confiança, incluindo sentimentos de vergonha e frustração.

Em termos concretos, 31% não conseguiram melhorar a qualidade de vida, 27% não puderam adquirir ou substituir veículos e 23% adiaram planos de moradia. Regularizar a situação financeira, no entanto, gera efeitos imediatos positivos: 82% dos consumidores que negociaram dívidas se sentem mais otimistas, e muitos retomam o acesso a serviços financeiros básicos.

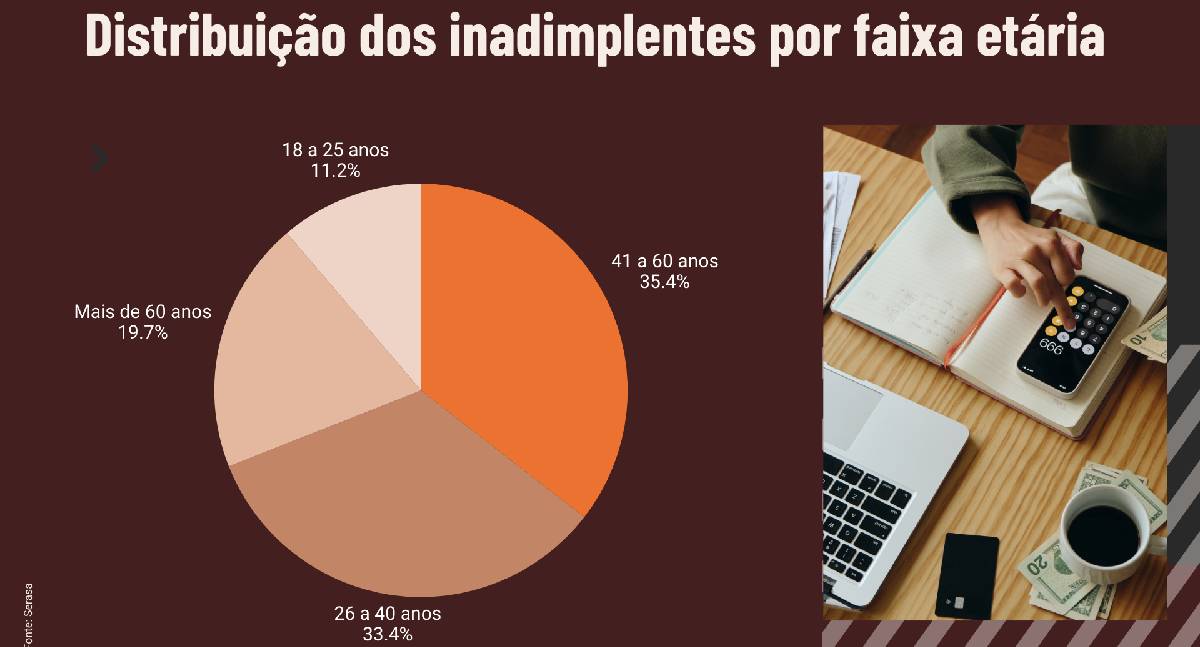

O perfil dos devedores indica concentração entre pessoas 41 a 60 anos (35,4%), seguidos pelo grupo 26 a 40 anos (33,4%), com predominância equilibrada entre homens e mulheres. Regionalmente, o Centro-Oeste apresenta maior proporção de inadimplentes, enquanto o Sul cresce em ritmo acelerado. O valor médio da dívida é R$ 4.781,98, com compromissos junto a mais de duas empresas credoras, e quase 31% possuem dívidas de até R$ 500.

O uso do crédito caro, como cartão de crédito rotativo e empréstimos pessoais, reforça o ciclo de endividamento. Segundo José César da Costa, presidente da CNDL, o cenário reduz o consumo, aumenta riscos para o comércio e dificulta a recuperação das margens do varejo.

O endividamento também impacta a saúde emocional e o bem-estar. Pesquisa da Febraban revela que 77% dos endividados reconhecem efeitos sobre saúde, relações familiares e qualidade de vida. Mais de 60% recorrem habitualmente a financiamentos, sendo o cartão de crédito a principal ferramenta, o que agrava a dívida devido às altas taxas de juros. Sem planejamento e educação financeira – 55% dizem entender pouco ou nada sobre o tema – muitos veem suas dívidas crescer rapidamente, mesmo com esforços de pagamento.

O estudo reforça que a inadimplência no Brasil é um fenômeno econômico, social e cultural, que compromete a estabilidade financeira das famílias e evidencia a necessidade de educação financeira e estratégias de crédito sustentáveis para romper o ciclo de endividamento.

Deixe seu comentário