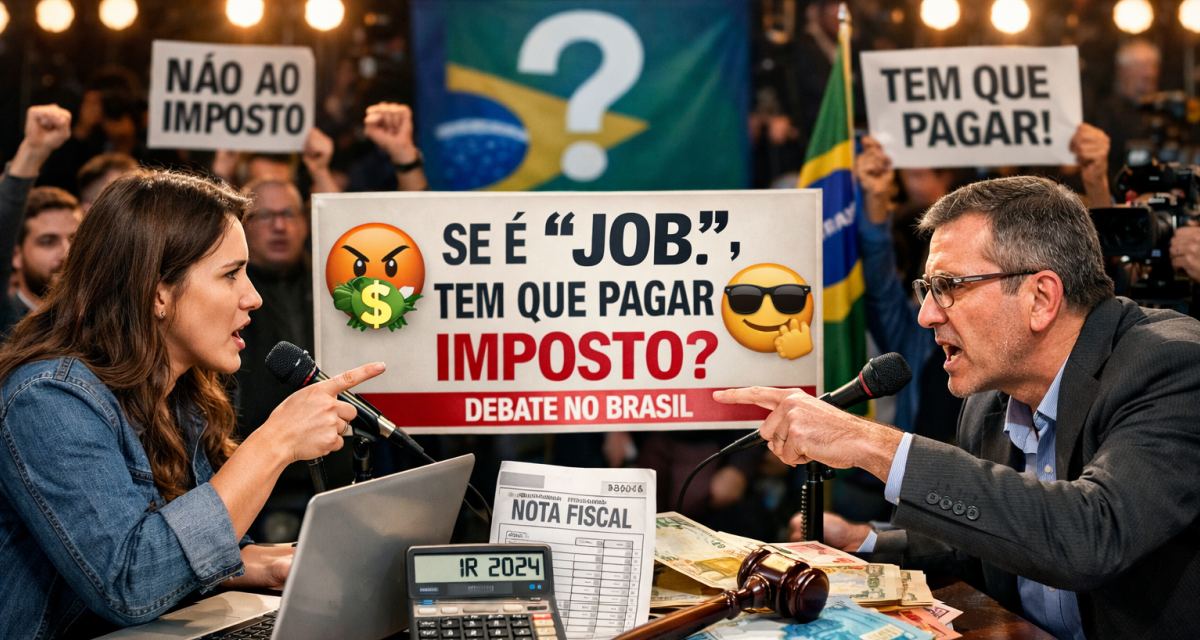

No Brasil, a expressão “job” virou um apelido popular para se referir ao trabalho exercido por profissional do sexo. O termo, amplamente utilizado nas redes sociais e aplicativos, suaviza a nomenclatura, mas não muda a essência do debate que começa a ganhar força: se é um serviço remunerado, deve pagar imposto como qualquer outro?

A discussão gira em torno do Imposto Sobre Serviços (ISS), tributo municipal cobrado sobre a prestação de serviços. Em tese, qualquer atividade econômica remunerada pode ser alcançada pela tributação, desde que se enquadre nas regras estabelecidas pelos municípios.

Sob o ponto de vista da igualdade fiscal, o argumento é direto: se um profissional autônomo presta serviço e recebe por isso, deve contribuir como os demais. Nesse raciocínio, profissional do sexo ou “job”, não seria exceção.

Mas a questão não é tão simples.

No Brasil, o trabalho sexual entre adultos não é crime. No entanto, também não existe uma regulamentação específica que organize direitos trabalhistas, garantias previdenciárias ou regras claras de formalização. A atividade existe legalmente, mas opera majoritariamente na informalidade.

E é aí que surge o ponto central da reflexão: é coerente cobrar imposto de uma atividade que o próprio Estado não regulamenta plenamente?

Para alguns, a tributação poderia representar reconhecimento formal e abrir caminho para maior proteção social, acesso à Previdência e inclusão financeira. Para outros, tributar sem oferecer segurança jurídica e direitos estruturados pode ampliar vulnerabilidades.

O debate, portanto, vai além da arrecadação. Ele envolve a relação entre Estado e cidadania. Se há dever de contribuir, deveria haver também garantia de proteção?

A discussão sobre ISS para profissional do sexo, o “job”, expõe uma tensão antiga no país: a distância entre realidade social, formalização econômica e efetiva garantia de direitos.

Enquanto não houver legislação específica, o tema continuará provocando questionamentos — não apenas sobre impostos, mas sobre justiça social e coerência institucional.

Deixe seu comentário