Ministros do Supremo Tribunal Federal (STF) considerou inconstitucional o parecer do Tribunal de Contas do Estado de Rondônia (TCE-RO) que excluía o Imposto de Renda Retido na Fonte (IRRF) do somatório dos gastos com pessoal. A matéria teve a relatoria do ministro Luís Roberto Barroso após pedido de análise do Governo de Rondônia por meio da ADI 3889.

O governo queria saber da inclusão na receita corrente líquida e no limite de despesa com pessoal do imposto de renda retido na fonte incidente sobre a folha de pagamento de servidores do Estado e dos seus Municípios. O pedido de análise foi protocolado em abril de 2007.

À época, a relatoria era do ministro Joaquim Barbosa que recebeu pedidos de intervenção por parte do Sindicato dos Trabalhadores do Ensino Público de Mato Grosso; Associação dos Membros dos Tribunais de Contas do Brasil; Tribunal de Justiça do Estado de Rondônia; Associação dos Juízes do Rio Grande do Sul; Ordem dos Advogados do Brasil – Seccional Rondônia; Tribunal de Justiça do Distrito Federal; Ministério Público do Estado do Rio Grande do Sul; Tribunal de Justiça do Estado do Rio Grande do Sul; Associação Nacional dos Membros do Ministério Público – CONAMP.

Mais tarde outras instituições se manifestaram sobre a ADI. A inclusão das manifestações das instituições de outros estados foi garantida porque a “decisão da Corte sobre o pedido provavelmente terá repercussões no âmbito nacional, tendo em vista que o tema da presente ação direta afeta a administração pública dos demais estados da Federação”.

“Nesse sentido, entendo que estão presentes os requisitos referidos anteriormente e admito a manifestação dos postulantes para intervirem no feito na condição de amici curiae. À Secretaria, para juntada das petições referidas, bem como para a inclusão dos nomes dos interessados e de seus respectivos patronos na autuação”, declarou o ministro à época.

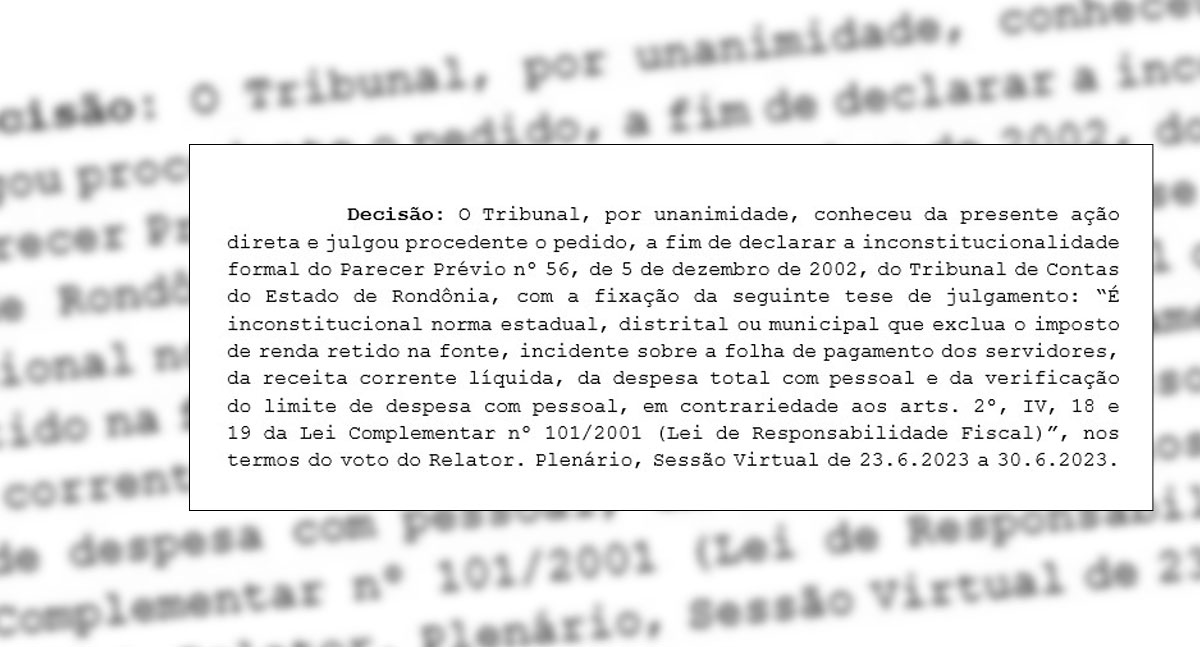

No último dia 12, após 16 anos, a matéria foi julgada, por unanimidade, como improcedente o parecer do TCE-RO. “É inconstitucional norma estadual, distrital ou municipal que exclua o imposto de renda retido na fonte, incidente sobre a folha de pagamento dos servidores, da receita corrente líquida, da despesa total com pessoal e da verificação do limite de despesa com pessoal, em contrariedade aos arts. 2º, IV, 18 e 19 da Lei Complementar nº 101/2001 (Lei de Responsabilidade Fiscal), nos termos do voto do Relator”, aponta trecho da decisão do plenário, em sessão virtual, proferida antes do recesso do Judiciário.

Deixe seu comentário